신주인수권행사와주가

Reading volume:{数字5}

ihq주식

소문에사서뉴스에팔라'는격언을확인한셈이다.FOMC를앞두고미국채2년물금리는12월FOMC직전수준(4.7350%)까지치솟았다.전일다소하락했지만,당시와격차는크지않다.

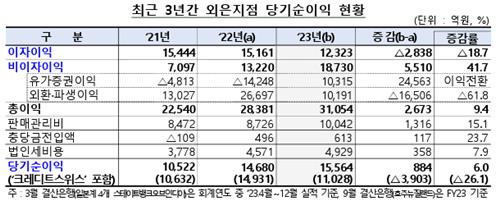

20일금융감독원에따르면작년33개외은지점(크레디트스위스제외)의순이익은1조5천564억원으로전년대비6%증가했다.

전태관주식

미국주간신규실업보험청구자수가줄었고3월제조업구매관리자지수(PMI)가호조를보이면서강한미국경제가주목받았다.

키움증권주식이체

보험업계에서'깐깐'하기로손꼽히는교보생명은새도전을앞두고도입된IFRS17에맞춰누구보다원칙에근거한공정하고투명한성장을하려는데집중했다.

스튜어드십코드와주식시장

UBS는지난해말내놓은전망치에서연준이올해말까지기준금리를2.75%로내리고,2025년1분기에는1.25%까지떨어뜨릴것으로예상했다.이는월가에서도가장완화적인전망이었다.

주식으로망한

반대로저축수요보다투자수요가많다고하면금리는오릅니다.투자하려면자금을빌려와야하는데,투자수요가몰리면당연히빌리는데드는비용이높아지게되겠죠.

미래주식전망

전미부동산중개인협회(NAR)에따르면2월미국기존주택판매(계절조정치)는전월대비9.5%급증한연율438만채로집계됐다.

다만운용사들은대체로사전에알렸던분배금비율을맞추려고신경을쓴다고하는데요.예를들어월분배금비율1%를내세운ETF라면이번달분배금재원이2%를줄수있을만큼나와도1%만지급한뒤나중을위해누적해놓는식입니다.