sm주가

Reading volume:{数字5}

교보증권해외주식

※이복현금융감독원장,부동산PF관련금융권·건설업계간담회개최(15:00)

앞서19일에는일본은행(BOJ)이17년만에금리를인상하며마이너스금리해제,수익률곡선제어(YCC)정책폐지,상장지수펀드(ETF)매입중단을발표했었다.

bbk주가조작사건

주택담보대출의경우같은기간4.74%늘었으나,개인신용대출이8.64%감소했기때문이다.

주식시장출판업

절대금리측면에선교보증권회사채매력은나쁘지않은것으로보인다.

정제마진주가

한은행의채권운용역은"금리인하전망이흐트러지지않는다면우리나라의금리인하개시시점이점차다가오고있다고볼수있다"며"그전에캐리가나오고절대금리가높은우량크레디트를미리담고자하는수요가나오는것"이라고말했다.

시세변동없는주가

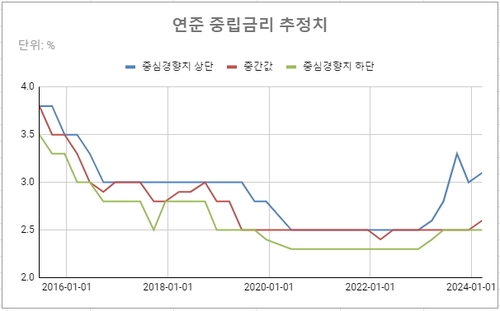

이번회의에선기준금리동결이기정사실화하고있다.FOMC위원들이올해금리인하횟수전망에어떤변화를줄지가초미의관심사다.

국내주식갤러리

또다른업계관계자는"A급회사채의경우리테일에서인기가좋은데,금리변동성이심화할경우발행당일거래가불가능한점에반응이있을수있다"면서도"발행일납입과배정이이뤄져개인투자자에물량이전해지는시간이소요됐던만큼,장내거래는많지않았다"고설명했다.

2025년말금리전망치중간값은석달전보다25bp높은3.875%로제시됐다.2026년말중간값은3.125%로역시25bp상향됐다.연내3회인하가유지되긴했으나이후의금리경로는위로올라간셈이다.