적정주가pdf

Reading volume:{数字5}

sbb테크주가

반대로저축수요보다투자수요가많다고하면금리는오릅니다.투자하려면자금을빌려와야하는데,투자수요가몰리면당연히빌리는데드는비용이높아지게되겠죠.

특히2019년재무제표부터국제회계기준(IFRS16Leases)에따른리스회계기준변경으로운용리스항목이부채에반영된영향이컸다.

현대아이비티주식

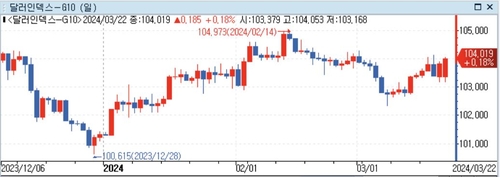

*3월21일(현지시간)

엔비디아주가뉴스

KB금융이3천200억원,하나금융이3천억원,신한금융과우리금융이각각1천500억원과1천370억원이다.

mbg그룹주식

▲블랙록채권CIO"시장과연준마침내가까워져…6월인하개시"

넷마브주가

그는1970년대와1980년대초인플레이션이급등한후수십년동안우리는전세계단기및장기무위험실질금리가점진적,지속적으로팬데믹발생전까지하락하는것을봐왔다며균형상태로다시돌아오면장기적으로실질장기금리는r*와거의일치해야한다고언급했다.

한화주식배당금

시장참가자들은예상보다연준이매파적이지않다고해석했고,6월혹은7월에금리가인하될것이라는전망이강해졌다.이여파로달러-엔은장초반부터하락압력을받았다.

중립금리수준을정확히알았다면중앙은행의정책적인실수가나올리가없겠죠.그런데당장세계에서가장뛰어날것으로여겨지는연방준비제도조차도팬데믹기간인플레이션에제대로대응하지못하는치명적인실수를저지르기도했습니다.