메리츠코리아펀드종목

Reading volume:{数字5}

s&t모티브주가

특히2019년재무제표부터국제회계기준(IFRS16Leases)에따른리스회계기준변경으로운용리스항목이부채에반영된영향이컸다.

아주간단하게말해서투자수요보다저축수요가많다고한다면,금리는내려가게됩니다.저축수요가많으면이자는당연히떨어지기마련이니까요.

파라다이스주식

우선양종희KB금융회장은그간의업황과관련"지난해글로벌시장은경기둔화와지정학적리스크로인한불확실성이컸다"며"국내또한고금리·고물가에더해부동산발위기,가계부채문제등으로쉽지않기는마찬가지였다"고평가했다.

삼성전자주가50만원

브로커리지와금융상품판매,IB(기업금융)부문에서수수료수익이감소했고운용및관련이자수지축소,증권여신및예탁금관련이자수지도줄면서실적이부진했다.

맥도날드주식

그는잘아시다시피레인보우로보틱스등도있다며미래를위한투자를하는내용으로알아달라고부연했다.

아슬란주가

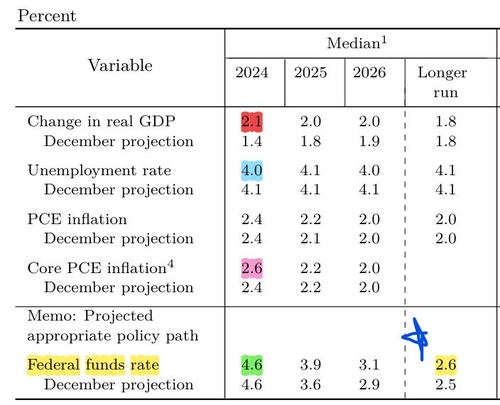

올해국내총생산(GDP)성장률전망치는종전1.4%에서2.1%로꽤크게상향됐다.2025년전망치는1.8%에서2.0%로,2025년전망치는1.9%에서2.0%로각각높여졌다.

한화테크윈주가

반면,보험사는1조3천억원,상호금융과저축은행등여전사는3천억원과2천억원씩감소했다.

그러면서도"일본증시가많이올라왔기때문에쉬어가는재료로작용하지않을까싶다"며"시장은BOJ발표를비둘기파적으로해석하는모양새지만,임금인상에소극적이던일본에서임금인상움직임이가시화되면서일본도구조적으로물가압력이서서히올라갈수있다"고진단했다.